Пластиковые карты

История развития банковских карт

Банковская пластиковая карточка — это инструмент безналичных расчетов и средство получения кредита. Первые карточки появились в США в 30-x г. прошлого века. Они служили для идентификации владельца счёта при совершении им платежей и изготавливались из картона или металла (рис. 1). Современные дизайн и материал (пластик) карточки приобрели кначалу 50-х г. Впоследствии система карточных расчетов была принята рядом банков и получила широкое распространение во многих странах мира, а сами расчеты приобрели международный характер.

В России банковские карточки ввелены в обращение сравнительно недавно, в начале 90-х гг. Интерес российских банков к зарубежным карточным системам объясняется возможностью интегрироваться в мировую систему банковских услуг, что дает возможность овладеть новейшими банковскими технологиями и использовать имеющуюся развитую инфраструктуру для осуществления расчетов в глобальных масштабах.

Банковские карточки как средство платежа занимают особое место в системе безналичных расчётов.

Согласно классификации Банка международных расчетов в г. Базеле, применяемой 80 многих странах, безналичные расчеты можно разделить на две крупные группы в зависимости от первоначальной инструкции участников платежного оборота о переводе средств — это дебетовые и кредитовые трансферты.

Существуют специфические инструменты расчетов, основанные на дебетовых и кредитовых трансфертах.

Taк, к инструментам дебетового трансферта (когда получатель денег дает приказ дебетовать счет плательщика на соответствующую сумму и зачислить её на свой банковский счет, т.е.кредитовать счет получателя) относятся, например, различные чеки — дорожные чеки и еврочеки, банковские тратты, почтовые переводы.

К инструментам кредитового трансферта (когда приказ исходит от плательщика, который дает банку поручение кредитовать банковский счет получателя денег и дебетовать свой собственный) относятся такие инструменты, как поручения о кредитовых перечислениях в системах «киро», поручения о крелитовании в автоматизированных расчетных палатах, переводы в системе платежей SWIFT» — «Society for Worldwide Interbank Financial Telecommunications» («Сообщество всемирных межбанковских финансовых телекоммуникаций» — межлународная межбанковская система передачи информации и совершения платежей, основана в 1973 г.), постоянные поручения.

Пластиковые карточки занимают особое место в системе орудий платежа, поскольку они могут обладать качеством как дебетовых, так и кредитных инструментов.

Несмотря на то, что в настоящее время в России банковские пластиковые карточки еще не заняли ведущего места среди форм безналичных расчетов в сфере розничного оборота, особое место в системе безналичных расчётов им гарантирует неуклонное расширение круга их пользователей.

В ходе развития карточных систем возникли разные виды пластиковых карточек, различающихся назначением, функциональными и техническими характеристиками .

По механизму расчетов выделяются двухсторонние и многосторонние карточные системы и соответствующие им карточки.

Двусторонние карточки возникли на базе двухсторонних соглашений между участниками расчетов, где владельцы карточек могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карточек (универмаги, бензоколонки и т.д.), т.е. перечень услуг для держателей таких карточек достаточно ограничен.

Многосторонние системы, которые возглавляют национальные ассоциации банковских карточек, атакже компании, выпускающие так называемые карточки туризма и развлечений (например, "American Express"), предоставляют владельцам карточек возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карточки в качестве платежного средства. Карточки этих систем позволяют также получать кассовые авансы, пользоваться автоматами для снятия наличных денег с банковского счета и другими услутами.

По технологии совершения сделок — имеются различия в использовании карточек в системах, основанных на бумажной технологии и в электронных системах.

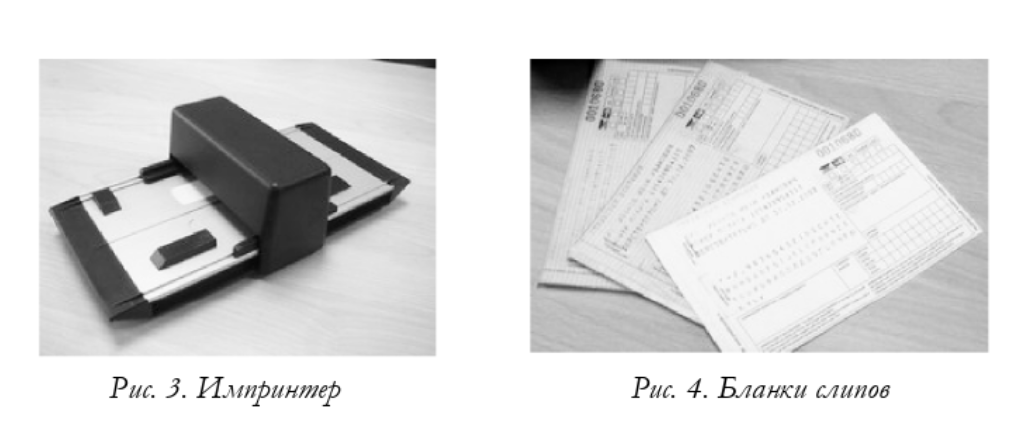

В «бумажных» системах держатель ставит свою подпись на торговом счете, подготовленном торговцем, что является подтверждением его разрешения дебетовать свой счет в банке. Торговец прокатывает этот счет вместе с карточкой в предназначенном для этого аппарате — импринтере, и получает оттиск рельефных реквизитов карточки на специальном бланке, так называемый «слип».

В электронной системе держатель карточки напрямую связывается с эмитентом через РОS-терминал. Вместо подписи на счете он вводит с помощью клавиатуры секретную комбинацию цифр (ПИН-код), что при правильном наборе является санкцией на дебетование его банковского счета (рис. 5).

По функциональным характеристикам различаются кредитные, дебетовые и платежные карточки.

Кредитные карточки связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров и при получении кассовых ссуд.

Дебетовые карточки предназначены для получения наличных в банковских автоматах или покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточкив банке.

Платежные карточки являются разновилностью кредитных карточек. Отличие состоит в том, что общая сумма долга при использовании платежной карточки должна погашаться полностью в течение определенного времени после получения выписки без права продления кредита.

Пo конструктивным особенностям пластиковые карточки делятся на карточки с магнитной полосой и со встроенной микросхемой. Кроме того, пластиковые карточки различаются по принадлежности к различным платежным системам, из которых наиболее крупными являются следующие международные ассоциации по картам.

"Visa International"

"Visa International" — Международная платежная система «Виза Интернэшнл». На сетодняшний день является самой распространенной банковской системой платежных карт. Ее карты принимаются к оплате практически в любой стране мира. История создания «Visа» началась в 1956 г., когда Банк Америки (Bank оf America) приступил к выпуску в Калифорнии кредитных карт "BankAmericard". B 1970 г. Американские банки, поддержавшие данный проект, сформировали национальную ассоциацию эмитентов банковских карт "BankAmericard". В 1974 г. была создана международная компания «IBANCO» (International Bank Company) Международная Банковская Компания (MBK), основной задачей которой стало развитие системы карточных расчетов с использованием банковских карт «BankAmericard» за пределами США. В 1976 г. международная компания «IBANKO» была преобразована вкомпанию "Visa International", аамериканская ассоциация эмитентов банковских карт "BankAmericard" стала называться «Visa USA». Сегодня банковские карты "Visa International" — наиболее широко используемая и принятая во всем мире форма безналичных карточных расчетов (рис. 6). Организационная структура платежной системы «Visa Internationaly включает 6 региональных обособленных подразделений «организаций-операторов» (regional operating organizations), зонами ответственности которых соответственно являются: Тихоокеанская Азия; Канала; Центральная и Восточная Европа, Ближний Восток и Африка; Европейский Союз; Латинская Америка; Карибский бассейн и Соединенные Штаты.

"MasterCard International"

"MasterCard International" — Международная платежная

система Eврокард — МастерКард (EuroCard — MasterCard).

Проект «MasterCard» стартовал в конце 1940-х r., когдa

несколько американских банков начали выдавать своим

клиентам особый платежный документ, который мог

использоваться в качестве гарантии оплаты банком

стоимости покупок, сделанных его прелъявителем вместных

магазинах. В 1951 г. Franklin National Bank в Нью-Йорке

разработал более совершенную для тех лет технологию

расчетов, которая позволила приступить к эмиссии первых

кредитных карт, схожих по схеме обслуживания с

действующими в настоящее время. Следующие десятилетия прошли под эгидой развития мелкой монополизации, когда отдельный банк в каждом населенном пункте выпускал свои карты и

формировал небольшую сеть их обращения с несколькими предприятиями торговли и услуг, расположенными в пределах одного квартала. Своеобразный перелом произошел

16 августа 1966 г., когда группа таких банков сформировала «Interbank Card Association» — «Межбанковскую ассоциацию

эмитентов кредитных карт» (ICA), которая позже станет

назваться "MasterCard International".

В 1988 г. «МастерКард Интернэшнл» подписало соглашение o сотрудничестве с «Eврокард Интернэшнл»,

впоследствии переименованной в «Европа Интернэшнл». Этот шаг позволил «МастерКард» значительно расширить количество участников системы и сферу применения карточек (рис. 7),

что усилило его конкурентные позиции в европейском регионе и других частях мира .

"Diners Club International"

"Diners Club International" — Международная платежная система Дайнерс Клаб (Diners Club) — одна из первых платежных систем в мире, и один из лидеров по выпуску платежных карт, изначально изготовленных из картона, для путешествий и развлечений (карты Travel and Entertainment). Термин T and E подразумевает определенную сферу использования карты: транспорт, тостиницы, рестораны, индустрия развлечений, прокат автомобилей. Держатель карточки «Diners Club» гарантированно получает удобства, привилегии и скидки в указанной сфере (puc 8, 9). Помимо оплаты товаров и услуг, по карточке можно получать наличные средства в банкоматах, отделениях банков и представительствах "Diners Club" по всему миру. Каждому держателю предоставляется набор сервисных услуг, который включает всевозможные страховки, организацию туристических и деловых поездок, бесплатный доступ в бизнес-центры и салоны (залы ожидания) в крупнейших аэропортах мира, услуги международной телефонной связи, различные системы бонусов и круглосуточную информационную поддержку. Карточка рассчитана на людей, занимающихся профессиональной деятельностью, имеющих стабильный, выше среднего, доход и достаточно часто совершающих деловые или туристические поездки.

«JCB Card»

«JCB Card» — Международная платежная система «Джи-Си-Би Кард» ("JСВ Card"). Японская компания «JСВ» была основана в 1961 г. С первых eё лет существования данная платежная система стала оказывать экономическое сопротивление попыткам международных платежных систем «VISA» и «MasterCard» завоевать японский рынок банковских услуг. Сегодня компания «JСВ» является лидером на рынке кредитных карт Японии и активно развивается уже в качестве международной платежной системы. «JСВ» ориентируется главным образом на высший и средний класс потребителей с высоким уровнем дохода и дифференцированным спросом. «JСВ» — единственная в Японии компания, чьи карты являются международными (рис 10). При этом она отличается от других международных платежных систем («Виза», «МастерКард» — все они гораздо крупнее «JСВ») усиленным акцентом на развитие своих карт не только и не столько в качестве средства платежа, сколько в качестве средства доступа к услугам в области туризма и развлечений.

Наверх ↑

Наверх ↑