Пластиковые карты

Описание содержимого банковской карты и логический принцип работы карты с магнитной лентой

Ранееперечисленные международные платежные ассоциации разрабатывают общие

правила проведения расчетов, проводят анализ и корректировку деятельности всей цепочки

финансовых расчетов. Кроме того, головные компании платежных ассоциаций аккумулируют

ресурсы для внедрения новых технологий, а также, для создания и развития информационных

коммуникаций. Расходы ассоциаций покрываются за счет взносов банков —

участников международных платежных систем — пропорциональнообъему их карточных операций.

Пластиковые карты данных международных платежных ассоциаций, за редким исключением, обладают

едиными реквизитами, которые соответствуют требованиям международных стандартов ANSI Х4.13,

разработанных в США. Данный стандарт определяет все физические характеристики банковской карты

и, собственно, её обязательные реквизиты.

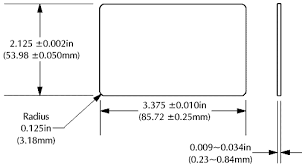

Согласно этим стандартам, магнитная банковская платёжная карточка (БПК) представляет собой

пластину, чаще всего изготовленную из поливинилхлорида — пластмассы, устойчивой к механическим

и термическим воздействиям. БПК имеет следующие геометрические параметры:

| ширина | высота | толщина | радиус окружности в углах |

| 85,595 + 0,125 мм | 53,975 + 0,055 мм | 0,76 + 0,08 мм | 3,18 мм |

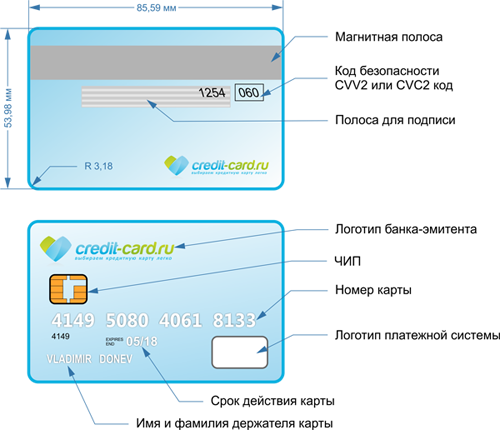

Магнитные БПК всех выше перечисленных международных платежных систем на лицевой стороне (аверсе) всегда имеют следующие обязательные элементы.

1. Идентификационный номер БПК. Строка с этим номером располагается на уровне около 20 мм от нижнего края карты. Длина строки не превышает 19 символов. Количество используемых знакомест стандартом не определяется и зависит от требований прикладной задачи. Данная информация эмбоссируется (выдавливается) на поверхности карты (рис. 11). Согласно первой части стандарта ISO 7812 и созданному на его основе ГОСТ Р 50809-95, идентификационный номер карты должен состоять от 13 до 19 цифр (в ГОСТе — жестко 19). Первая цифра указывает на сферу деятельности эмитента:

0.Зарезервировано;

1.Авиалинии;

2.Авиалинии и применение в будущем;

3.Путешествия иразвлечения;

4. Банковское дело / финансы;

5. Банковское дело / финансы;

6.Торговля и банковское дело;

7.Нефтяная промышпленность;

8.Зарезервировано;

9.Для применения национальными организациями по стандартизации;

Размытость классов присутствует и в международных стандартах, т.к. их формирование

проходило de facto, когда на рынке уже действовали многие эмитенты. Тем нe менее ясно,

что небанковские приложения карточных технологий соответствуют классам «0-З» и «6-8».

«9» может быть использован национальной организацией стандартов для применения в т.ч.

и в банковском деле. Так, например, построен полностью согласованный с ISO 7812 отечественный

стандарт. Структура номера карточки в ГОСТ Р 50809-95 следующая:

596430 LLLL NNNNNNNN С — для банковских карточек,

9643 XXXXXX NNNNNNNN С - для прочих карточек.

Здесь LLLL и XXXXXX - регистрационные номера эмитентов, NNNNNNNN — порядковый номер карточки, который присваивается эмитентом карточки, и С — контрольный разряд, который рассчитывается из предыдущих цифр номера по описанным в стандарте правилам.

2. Имя и фамилия ее держателя (на корпоративной карте под именем держателя эмбоссировано название компании).

3. Срок действия карты.

Для зон «Имя, фамилия» и «Дата окончания срока действия карты» предусмотрено место для 4

строк по 27 символов. Зона располагается ниже строки идентификационного номера.

Эмбоссирование информации предназначено для визуального чтения и оптического распознавания,

а также получения оттисков методом контактного копирования с использованием импринтеров.

Термопечать может использоваться для нанесения визуально воспринимаемой

информации вместо тиснения на картах. Положение печатных символов не стандартизировано.

4. Логотип платежной системы, который позволяет владельцу карты ориентироваться, в каких банках, банкоматах и POS-тepминалах производится обслуживание его карты.

5. Голограмма захватывает 4 последние цифры идентификационного номера для повышения уровня защиты карты. Цель нанесения голограммы — сделать внешний вид карты более привлекательным и защитить её от подделки. Впервые голограмму применили в системе MasterCard в 1985 г.

6. Специальное буквенное обозначение, выполненное особым способом тиснения, которое располагается у голограммы.

Кроме перечисленных выше обязательных элементов, на аверсе БПК могут, поусмотрению организации-эмитента, содержаться скрытые реквизиты, видимые только в ультрафиолетовых лучах.

На оборотной стороне (реверсе) БПК содержатся следующие необходимые элементы.

Кроме необходимых элементов, реверсная сторона карты может содержать

фотографию и штриховой код.

Помимо магнитной полосы, некоторые разновидности магнитных карт могут обладать

встроенными чипами, содержащими информацию, аналогичную записанной на магнитную

полосу. Данные карты могут обслуживаться в терминалах нескольких разновидностей.

Также к реквизитам, присутсвующим на лицевой стороне некоторых разновидностей

банковских карт,

можно отнести специальное художественно-графическое оформление, выполненное в определенной

стилистике и цветовой гамме. Данное оформление зависит от серии и времени — выпуска банковской

карты, а также дизайнерского решения.

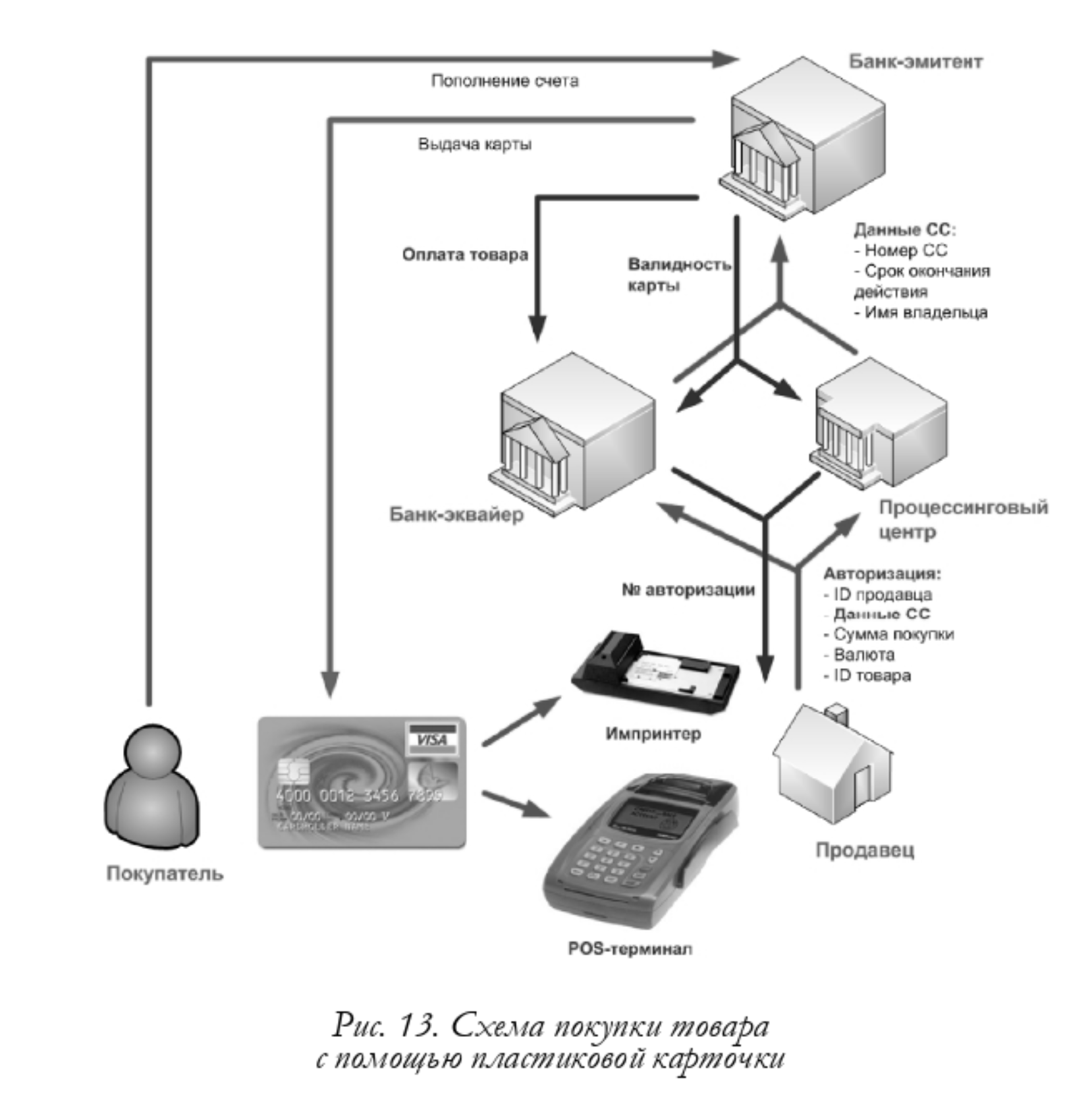

Технические элементы карты (атрибуты) и видимые реквизиты содержат

идентификационную информацию о владельце карты. Эта информация является ключом

к банковской ячейке, в которой хранятся его деньги, и без которой

невозможно совершать финансовые операции с картами. Схема финансовой операции

(покупки товара)

приведена на рис. 13.

Логический принцип работы

Банк, открывший счет для покупателя и выдавший емy пластиковую карточку в качестве ключа-допуска к этому счёту, является банком-эмитентом. Банк, в котором держит счет продавец, является банком-эквайером. Поскольку покупатель (с пластиковой картой) и продавец в ходе акта купли-продажи не обмениваются наличными, денежные отношения появляются между банком-эмитентом и банком-эквайером. Последний должен убедиться, что деньги со счета покупателя будут переведены на счет продавца. Именно для этих целей и используются атрибуты, нанесенные на карту и рассмотренные выше. Поскольку покупателей много и они хранят деньги в разных банках-эмитентах, за пересылку сведений с карты и данных о продавце и товаре отвечает третье лицо — процессинговый центр. Это может быть отдельная организация со своими филиалами в разных городах или отдел одного из банков, взявшего на себя эту роль. Через процессинговый центр проходят все транзакции между всеми банками эмитентами и эквайерами. Покупатель вынужден демонстрировать свою карточку при покупке, чтобы продавец мог снять с нее сведения. Для съема сведений скарты может использоваться импринтер или POS-терминал”. И в первом, и во втором случае сведения с пластиковой карты, совместно с идентификаторами продавца, товара, его стоимости и валюты сделки, отправляются B процессинговый центр в виде запроса на авторизацию. Слипы отправляют по факсу или надиктовываются по телефону. Свеления с РОS-терминала передаются по компьютерной банковской сети. Получив эти сведения, процессинговый центр фиксирует транзакцию и передает сведения о карте и ее владельце в банк-эмитент. В качестве дополнительного способа защиты указывается дата, по которой карта считается действительной. Банк-эмитент проверяет эти сведения, фактически пытаясь открыть виртуальную ячейку со счетом владельца. Если все верно и данные подошли, счет открывается, банк-эмитент возвращает процессинговому центру число — номер авторизации. Это число является разрешением на провеление сделки. В противном случае сделка будет запрещена.

Наверх ↑